Транспортный налог является обязательным налогом, который взимается с физических и юридических лиц за зарегистрированные на них транспортные средства, признаваемые объектом налогообложения. Налог данного вида относится к категории региональных и, соответственно, вводится в действие законодательными актами территориальных субъектов Российской Федерации.

Объекты налогообложения по транспортному налогу

В соответствии со статьей 358 НК РФ, объектами налогообложения признаются:

- автомобили, мотоциклы, мотороллеры, автобусы и иные самоходные машины;

- самолеты; вертолеты и другие воздушные транспортные средства;

- мотосани, снегоходы;

- яхты, моторные лодки, теплоходы, гидроциклы, парусные суда и иные водные транспортные средства.

При этом из объектов налогообложения исключаются:

- легковые автомобили с мощностью до 100 л/с, полученные посредством социальной помощи, равно, как и специально оборудованные для использования инвалидами;

- весельные лодки/моторные лодки мощностью до 5 л/с, а также промысловые речные и морские суда;

- грузовые и пассажирские воздушные и речные суда, используемые юридическими и физическими лицами для ведения деятельности пассажирских и грузовых перевозок;

- стационарные и плавучие морские платформы/установки и буровые суда;

- воздушные суда санитарной авиации и медицинской службы;

- любые транспортные средства, которые принадлежат на праве оперативного управления органам исполнительной власти, связанным с военной или иной, приравненной к ней службе;

- суда, имеющие регистрацию в Российском международном реестре судов;

- трактора и другие специальные машины, зарегистрированные на сельскохозяйственных товаропроизводителей;

- любые транспортные средства, имеющие статус «находящиеся в розыске», при наличии фактического подтверждения этого статуса.

Кто является плательщиком транспортного налога

В соответствии со статьей 357 Налогового кодекса РФ плательщиками транспортного налога признаются организации и физические лица – граждане РФ, а также иностранные граждане и лица без гражданства, которые являются владельцами транспортных средств, зарегистрированных на территории РФ.

Важно! Плательщиками транспортного налога по общему правилу являются лица, на которых непосредственно зарегистрировано транспортное средство.

Налогоплательщики транспортного налога, являющиеся физическими лицами, уплачивают налог согласно исчислениям, сделанным налоговыми органами на основании сведений государственной регистрации транспортных средств. Организации обязаны исчислять сумму налога самостоятельно - п. 1 ст. 362 НК РФ. Налоговая декларация по транспортному налогу, ежегодно предоставляемая налогоплательщиками в налоговые органы, не исключает подачи таких деклараций как ЕНВД, УСН, на земельный налог и других.

Ставка транспортного налога, сроки подачи декларации и его уплаты

Налоговые ставки транспортного налога устанавливаются нормативно-правовыми актами субъектов РФ. При этом, последние имеют право осуществлять собственную дифференциацию ставок в соответствии с валовой вместимостью, мощностью двигателя транспортных средств, их категорией и годом выпуска – определяется срок полезного использования и срок эксплуатации, по состоянию транспортного средства на 01 января текущего года. Отчетными периодами налогообложения признаются – первый квартал, полугодие, 9 месяцев и год, налоговый период декларации по транспортному налогу составляет один календарный год. Организации, являющиеся налогоплательщиками, обязаны предоставить налоговую декларацию по транспортному налогу не позднее 01 февраля года, следующего за отчетным периодом.

Важно! Законами субъектов РФ самостоятельно могут быть установлены отчетные периоды, согласно которым налогоплательщик должен исчислять и уплачивать авансовые платежи по данному виду налога. Если они не установлены, отчетность сдается один раз в год.

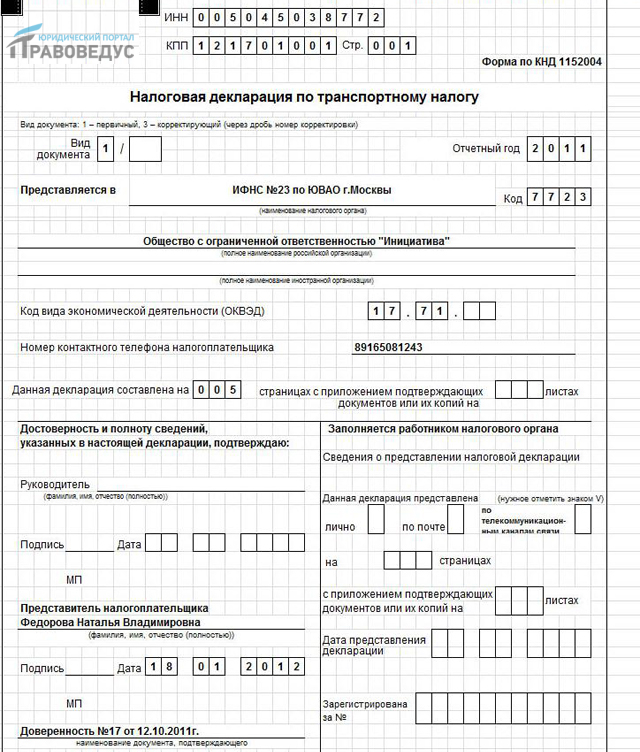

Содержание налоговой декларации по транспортному налогу

Форма налоговой декларации по транспортному налогу утверждена Приказом ФНС России от 05.12.2016 г. N ММВ-7-21/668@ " Об утверждении формы и формата представления налоговой декларации по транспортному налогу в электронном виде и порядка ее заполнения". Согласно этому документу, декларация включает в себя:

- Титульный лист – обязательный к заполнению, прописываются отчетный период и основные данные по налогоплательщику – ИНН/КПП, наименование и другие сведения.

- Раздел 1 «Сумма транспортного налога, подлежащая уплате в бюджет».

- Раздел 2 "Расчет суммы налога по каждому транспортному средству".

Сведения в разделе 1 содержат суммы налога, подлежащие уплате в бюджет и к уменьшению. Кроме того, в данном разделе указываются коды бюджетной классификации, на которые подлежит зачисление с данной организации транспортного налога и ОКТМО.

Важно! Если объекты налогообложения одного плательщика находятся на территории разных муниципальных образований, но отнесенных к ведению одного налогового органа, налогоплательщик имеет право заполнить одну декларацию, при этом раздел 1 необходимо заполнить по каждому муниципальному образованию отдельно.

- Раздел 2 «Расчет суммы транспортного налога по каждому транспортному средству»

Данный раздел содержит сведения о транспортном средстве, налоговой базе и налоговой ставке. Кроме того, на третьей странице декларации указываются налоговые льготы, если таковые присутствуют.

Важно! Данный раздел декларации заполняется налогоплательщиком по каждому транспортному средству и по каждому муниципальному образованию, на территории которого это транспортное средство находится.

Скачать бланк налоговой декларации по транспортному налогу

Основные правила заполнения налоговой декларации по транспортному налогу

- Отчет ожжет быть подготовлен в электронном или бумажном виде, в последнем случает для заполнения можно использовать только черные, синие или фиолетовые чернила.

- Декларация нумеруется на каждой странице, не допускается двусторонняя печать отчета.

- В отчете не допускается использования корректирующих средств, исправления можно сделать только при проставлении подписи лица, представляющего отчет в налоговые органы.

- Заполнение каждого поля необходимо начинать с первой ячейки.

- Все значения стоимости декларации указываются в полных рублях.

- Заполнение текстовых полей выполняется заглавными печатными буквами.

- При отсутствии сведений по отдельным полям декларации проставляются прочерки.

- В строке «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» обязательно проставляется дата заполнения документа и подпись руководителя организации или главного бухгалтера.

- Декларацию нельзя сшивать или скреплять средствами, которые могут повредить бумагу.

Способы подачи декларации в налоговые органы

Налоговую декларацию по транспортному налогу можно предоставить в инспекцию следующими способами:

- лично- заполняется в двух экземплярах, один из которых остается у налогоплательщика с отметкой о получении документа налоговой службы, другой передается в инспекцию.

- почтой – заказным письмом с описью во вложении. Дата отправления письма будут являться датой подачи декларации.

- с помощью оператора – в электронном виде посредством программного обеспечения.