Денежная сумма взятая в долг, имеет не только различное назначение, но и объем – кто-то берет займ для личных нужд или крупной покупки, а кто-то для увеличения оборотных средств в бизнесе. Так или иначе, в целях гарантии возврата долга, особенно когда речь идет о внушительных суммах, займы рекомендуется оформлять на бумаге. Если кредитные организации, выдавая займы, составляют кредитные договоры, то для получения денежной суммы от физических лиц оформляется так называемая долговая расписка. Итак, что такое долговая расписка? Это официальный документ, которым подтверждается факт получения в долг определенной денежной суммы. Расписка собственноручно передается заемщиком займодавцу в момент передачи денег.

Отметим, что заключение письменного договора на сумму займа, превышающую 10 000 рублей на момент совершения сделки, регулируется ч. 1 ст. 808 ГК РФ.

На основании ч. 1 ст. 162 ГК РФ при отсутствии письменного оформления договора займа, в случае возникновения споров стороны не могут ссылаться на свидетельские показания для подтверждения сделки и условий возврата денежных средств. Долговая расписка или иной документ подтверждают договор займа и его условия в соответствии с ч. 2 ст. 808 Гражданского кодекса РФ, что, в свою очередь, определяет наличие обязательств между заемщиком и займодателем относительно займа и возврата соответствующей денежной суммы. Однако, стоит отметить, что не каждая долговая расписка может обеспечить взыскание денег с должника в случае нарушения последним договоренностей. Основная причина данного факта – неправильно составленный документ.

Ошибки, часто допускаемые при оформлении долговой расписки

Как показывает судебная практика, довольно часто встречаются случаи неправильно оформленной долговой расписки, затрудняющие или вовсе делающие невозможным взыскание суммы долга с заемщика. Приведем основные из них.

Ошибка 1. В долговой расписке не индивидуализировано лицо, которое получило денежную сумму. Например: «Настоящая расписка дана мной, Петровым Петром Петровичем в том, что я получил в качестве займа от Ивановой Марины Ивановны денежную сумму в размере 25 тысяч рублей». Зачастую такие ошибки в долговых расписках можно встретить в случае оформления займа между лицами, находящимися в дружеских или родственных отношениях, и как правило отношение к документу - чистая формальность. Однако, если возникает спор относительно возврата долга, для доказательства, что именно этот Петров Пётр Петрович получал займ, придется проходить почерковедческую экспертизу. Еще одним примером данной ошибки может послужить факт отсутствия в долговой расписке сведений о кредиторе. Например: «Настоящая расписка дана мной, Петровым Петром Петровичем, ХХХХ г.р., уроженцем города ХХХ, паспорт ХХХХ №ХХХХХХ, выданный ХХХХХХ, зарегистрированным по адресу ХХХХХ в том, что 01 мая 2014 года я получил в качестве займа денежную сумму в размере 25 000 рублей со сроком возврата до 01 мая 2015 года.» Предложенная формулировка текста для долговой расписки в случае возникновения судебных разбирательств касаемо возврата долга может предполагать, что должник может представить в суд совершенно другой договор займа, с аналогичными датой и суммой, но с указанием других данных о заемщике (к примеру, кто-то из его родственников или знакомых). Сообщив, что документ, который был представлен истцом, и имеющий непосредственное отношение к этому договору, был утерян займодавцем, но при этом займ имел место.

Ошибка 2. Долговая расписка была составлена без указания факта получения определенной денежной суммы конкретным заемщиком. Например: «Настоящая расписка дана мной, Петровым Петром Петровичем, ХХХХ г.р., уроженцем города ХХХ, паспорт ХХХХ №ХХХХХХ, выданный ХХХХХХ, зарегистрированным по адресу ХХХХХ в том, что 01 мая 2014 года я договорился с Ивановым Иваном Ивановичем о займе денежной суммы в размере 25 000 рублей». Такая формулировка долговой расписки может привести к тому, что недобросовестный заемщик в дальнейшем, при наступлении срока исполнения долгового обязательства о возврате денежной суммы, будет утверждать о договоренности займа, но отнюдь, не о его получении. На основании ст. 812 Гражданского кодекса РФ заемщик имеет право оспаривать договор займа по его безденежности, представив в суде аргументы, доказывающие отсутствие факта передачи денег. В случае принятия судом позиции заемщика, договор займа (долговая расписка) будет признан недействительным и в удовлетворении требований о взыскании задолженности займодавцу будет отказано.

Ошибка 3. При составлении долговой расписки может быть не указано назначение, срок и условия возврата денежной суммы, полученной в качестве займа. Например: «Настоящая расписка дана мной, Петровым Петром Петровичем, ХХХХ г.р., уроженцем города ХХХ, паспорт ХХХХ №ХХХХХХ, выданный ХХХХХХ, зарегистрированным по адресу ХХХХХ в том, что 01 мая 2014 года я получил от Иванова Ивана Ивановича ХХХХ г.р., уроженца города ХХХ, паспорт ХХХХ №ХХХХХХ, выданный ХХХХХХ, зарегистрированным по адресу ХХХХХ денежную сумму в размере 25 000 рублей». Такая формулировка долговой расписки вполне позволяет заемщику, в случае возникновения спора утверждать, что указанная в документе сумма была получена в качестве оплаты за какое-либо действие (договор купли-продажи, получена в дар и другое), и впоследствии стать основной причиной невозможности возврата денежных средств займодавцу.

Ошибка 4. Когда в долговой расписке не отмечены условия выдачи займа, а именно: является ли займ целевым/нецелевым; срок возврата долга; процентная ставка либо займ является беспроцентным. Так, если займ был предоставлен заемщику для каких-то конкретных целей, но они не были освещены в долговой расписке, займодатель не вправе требовать возврата суммы в досрочном порядке, даже в случае расхода этих денежных средств в иных целях. В случае отсутствия в расписке срока возврата денежных средств, на основании ч. 2 ст. 314 ГК РФ заемщик обязан возвратить займ в 7-дневный срок с момента предъявления займодавцем требований о его возврате. Если заемщик не идет на контакт и уклоняется от встреч с займодавцем, факт предъявления требований о возврате денежных средств и наличия просроченного срока возврата займа доказать будет очень проблематично. Отсутствие в долговой расписке сведений о процентной ставке за пользование чужими денежными средствами также может привести к возникновению спорных разбирательств, в том числе в случае истребования долга в судебном порядке.

В случае отсутствия в долговой расписке отметки об обязанности заемщика уплатить неустойку при наличии просрочки возврата долга, займодавец не вправе требовать от должника ее уплаты, что регулируется ст. 331 ГК РФ, где прописано, что, независимо от формы основного долгового обязательства, соглашение сторон об уплате неустойки должно быть совершено только в письменной форме.

Ошибка 5. Долговая расписка напечатана на компьютере. Такая форма составления документа может привести к оспариванию заемщиком факта постановки собственноручно подписи, и в дальнейшем, необходимости к проведению почерковедческой экспертизы. Данная ошибка соответственно, повлечет за собой затягивание сроков взыскания долга и лишние финансовые расходы. Кроме того, если подпись заемщика включает в себя малое количество символов, эксперт вполне может выдать заключение о том, что установить соответствие символов на расписке подписи заемщика (должника) не представляется возможным.

Ошибка 6. В долговой расписке, написанной собственноручно заемщиком, имеются исправления. Помните, что любые исправления в документах, касающихся денежных займов, могут впоследствии отрицательно повлиять на доказывание достоверности информационных данных, а именно: суммы займа, срока возврата долга и размера процентов.

Как правильно оформить долговую расписку

Как правило, долговая расписка не имеет установленной формы написания, документ может быть составлен как в простой письменной форме, так и нотариально заверенной. Правильно составленная долговая расписка обладает полной юридической силой и не требует заверения у нотариуса. Однако стоит отметить, что в случае возникновения споров относительно возврата долга в судебном порядке, нотариально заверенный документ значительно ускорит процесс, исключив любые претензии заемщика. Итак, долговая расписка должна быть написана собственноручно заемщиком, не иметь каких-либо исправлений и неточностей. Данный документ должен содержать в себе:

- сведения, индивидуализирующие займодавца и заемщика (полностью фамилия, имя, отчество, дата и место рождения, данные паспорта, информация о регистрации по месту жительства, контактные телефоны);

- информацию, указывающую на то, что денежная сумма в определенном размере передается от займодавца к заемщику в качестве займа; размер суммы необходимо указать цифрами и прописью;

- условия, на основании которых был выдан заем, а именно: целевой/нецелевой, срок возврата, процентная ставка за пользование денежными средствами либо беспроцентность займа.

Дополнительные условия, рекомендуемые для составления долговой расписки

Кроме вышеназванных пунктов, в целях снижения степени риска невозврата денежных средств, в долговую расписку рекомендуется включать несколько важных условий, а именно:

- Требования об уплате заемщиком неустойки в определенном размере в случае своевременного невозврата денежных средств.

- Требования о возможности рассмотрения любых споров касаемо выданной в качестве займа суммы и расписки в судебных органах по месту жительства займодавца. Это условие может положительно повлиять в случае возникновения споров о возврате долга, если на момент составления долговой расписки заемщик зарегистрирован в другом городе, либо сразу после получения денежных средств он поменял место жительства.

Данное требование может быть прописано в документе на основании ст. 32 ГПК РФ, согласно которому стороны, причастные к договору (долговой расписке), по соглашению могут установить территориальную подсудность для дела.

- Требование о понимании заемщиком правовых последствий выдачи долговой расписки. Данное условие должно быть прописано собственноручно заемщиком, и в случае возникновения спора, займодавец имеет право сослаться на то, что заемщик, при получении денежных средств, полностью осознавал последствия своих действий.

Нужны ли свидетели при составлении долговой расписки?

Несмотря на то что действующее законодательство РФ не содержит условий, подтверждающих необходимость свидетелей при заключении договора займа, присутствие последних при передаче денег и получении долговой расписки не запрещается. В случаях возникновения судебных разбирательств, наличие свидетелей, подтверждающих факт передачи денег, а также условиях их возврата, может сыграть важную роль. Исходя из вышеизложенного, займодавец вправе потребовать от заемщика включения в текст долговой расписки информации о свидетелях, присутствующих в момент передачи денег.

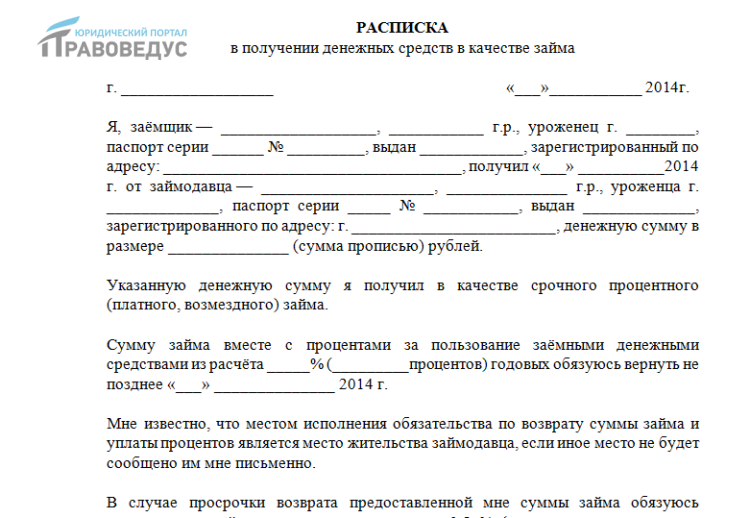

Образец долговой распискиВажно! При возврате долга (полном и частичном) заимодавец должен выдать заемщику расписку о получении суммы долга и вернуть долговую расписку, взятую ранее при оформлении займа. Расписка о получении денежных средств от должника может быть заменена соответствующей надписью на возвращаемом ему документе.