Юридические и физические лица, осуществляющие в ходе деятельности специальное и/или особое водопользование, согласно нормам действующего законодательства РФ должны уплачивать водный налог. Данный вид налога относится к налогам федерального значения, указанная область регламентируется статьями 333.8-333.15 Налогового кодекса РФ.

Важно! Организации и физические лица, которые осуществляют водопользование на основании договора или решения о предоставлении водных объектов в пользование, заключенные после введения в действие Водного кодекса РФ, налогоплательщиками не признаются.

Объекты налогообложения водного налога

Следующие виды пользование водными объектами могут быть признаны объектом налогообложения:

- забор воды из водных объектов;

- использование акватории водных объектов (лесосплав в плотах и кошелях является исключением);

- использование водных объектов для целей гидроэнергетики;

- использование водных объектов с целью сплава древесины в кошелях и плотах.

Пункт 2 статьи 333.9 НК РФ также устанавливает виды деятельности, которые не являются объектами налогообложения. Так, налогом не облагается:

- забор воды из подъездных объектов, которые содержат полезные ископаемые и природные лечебные ресурсы;

- забор воды для обеспечения ликвидации стихийных бедствий, пожарной безопасности, санитарных и экологических попусков;

- забор воды для обеспечения работы технологического оборудования судами внутреннего и смешанного плавания, для плавания на судах и разовых посадок воздушных судов, для рыболовства и воспроизводства биологических ресурсов;

- использование акватории водных объектов для осуществления деятельности по охране воды и водных биологических ресурсов, а также защиты окружающей среды и государственного мониторинга водных объектов;

- использование водных объектов для организации отдыха учреждениями, предназначенных для содержания и обслуживания ветеранов, инвалидов и детей;

- другие виды деятельности, перечисленные в законодательстве.

Важно! Для осуществления деятельности, связанной с водопользованием объектов, необходимо получение лицензии!

Налоговые ставки водного налога и база

Налоговые ставки водного налога устанавливаются по бассейнам озер, рек, морей и экономическим районам в твердых размерах – в рублях за 1 тысячу кубовых метров воды. Полные показатели ставок представлены в статье 333.12 Налогового кодекса РФ. При осуществлении забора воды сверх установленных лимитов, налоговая ставка в части превышения увеличивается в пятикратном размере. Налоговая база водного налога:

- Налоговая база определяется налогоплательщиком по каждому виду водопользования отдельно по каждому объекту. Если установлены разные налоговые ставки, налоговая база определяется исходя из каждой из них.

- При заборе воды база определяется как объем воды, который был забран за налоговый период. Объем воды определяется исходя из показаний водоизмерительных приборов, при их отсутствии рассчитывается время работы и производительности технических средств при заборе воды. Также расчет базы может быть произведен исходя из норм водопотребления.

- Налоговая база при использовании акватории водных объектов определяется, как площадь предоставления водного пространства, которая применяется по данным лицензии на водопользование.

- Определение налоговой базы при использовании водных объектов с целью гидроэнергетики определяется по результатам произведенной электроэнергии за налоговый период.

- Объем произведенной древесины за налоговый период, сплавляемой в плотах, является показателем для определения налоговой базы при использовании водных объектов для сплава древесины в кошелях и на плотах.

Порядок уплаты налога и предоставления отчетности

Налоговым и отчетным периодом водного налога признается квартал, общая сумма налога уплачивается по местонахождению объекта налогообложения ежеквартально не позднее 20 числа месяца, который следует за истекшим периодом. Налоговая декларация по водному налогу подается в налоговые органы по месту нахождения объекта не позднее срока, установленного для уплаты налога, то есть: I кв. - до 20.04, II кв. - до 20.07, III кв. - до 20.10, IV кв. - до 20.04.

Важно! Физические лица и иностранные организации, помимо представления декларации по местонахождению объекта, обязаны подавать копию отчета в налоговую инспекцию по местонахождению органа, который выдал им лицензию на водопользование.

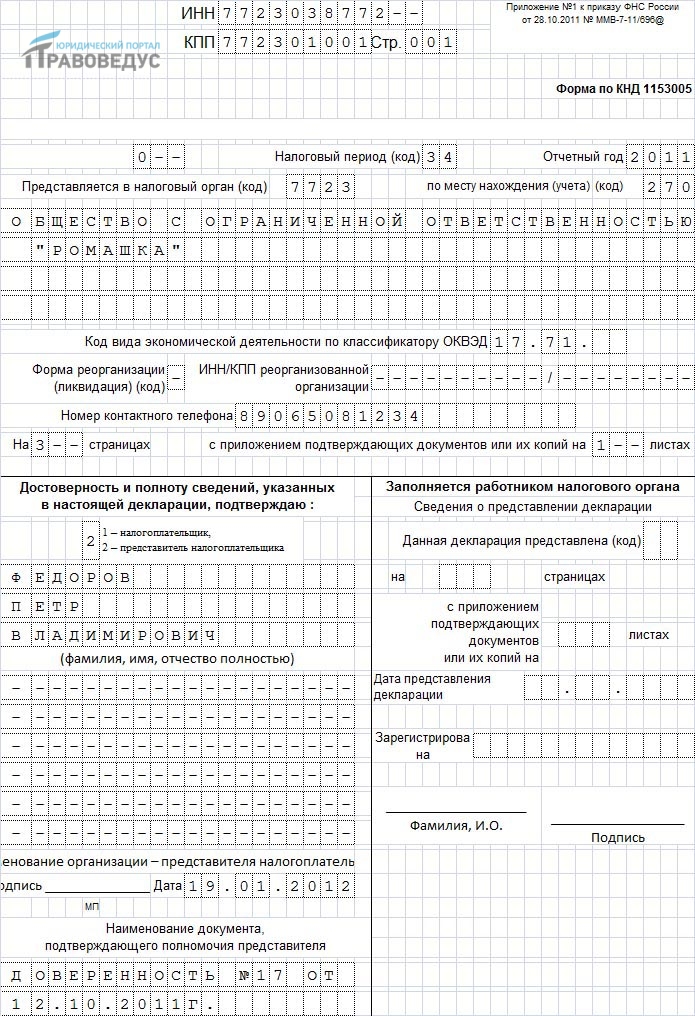

Содержание налоговой декларации по водному налогу

Налоговая декларация состоит:

- Титульный лист

- Раздела 1 "Сумма налога, подлежащая уплате в бюджет";

- Раздела 2 "Расчет налоговой базы и суммы водного налога";

- Раздела 2.1 "Расчет налоговой базы и суммы водного налога при заборе воды из водного объекта";

- Раздела 2.2 "Расчет налоговой базы и суммы водного налога при использовании водного объекта, за исключением забора воды".

Скачать бланк налоговой декларации по водному налогу

Общие правила заполнения налоговой декларации по водному налогу

- Документ может быть оформлен в бумажном или электронном виде.

- При заполнении декларации вручную используются черные, синие или сиреневые чернила.

- Не допускается использование корректирующих средств. Для исправления ошибки необходимо перечеркнуть значение и вписать правильное, которое необходимо подтвердить подписью лица, подписывающего документ.

- В каждой ячейке строки используется только одно значение. Чистовые значения показателей сумм заполняются в рублях целым числом, текстовое значение заполняется заглавными печатными буквами.

- При отсутствии значений ставить пропуск или ноль.

- Декларацию нельзя сшивать или скреплять с помощью средств, которые могут повредить бумажный лист.

Подробный порядок заполнения декларации по водному налогу можно посмотреть в официальном документе ФНС, представленном ниже.

Порядок заполнения налоговой декларации по водному налогу

Способы подачи налоговой декларации по водному налогу

Декларация по водному налогу в части представления в налоговые органы не отличается от других видов деклараций. Документ можно подать в инспекцию тремя способами:

- представить лично, не забудьте, что декларацию необходимо подготовить в двух экземплярах, один из которых останется у Вас на руках с отметкой о получении в инспекции;

- отправить заказным письмом с описью во вложении;

- заполнить и отправить в электронном виде, воспользовавшись услугами современных операторов.